Descubre el récord histórico del Euríbor y cómo afecta tus finanzas

El Euríbor es uno de los índices financieros más importantes en Europa y se utiliza como referencia para determinar los tipos de interés en préstamos hipotecarios. En este artículo, exploraremos en detalle qué es el Euríbor, cómo se calcula, su influencia en los tipos de interés y cómo afecta a las hipotecas. Además, analizaremos la historia del Euríbor, los factores que influyen en su variación y ofreceremos consejos sobre cómo afrontar su volatilidad. También abordaremos qué sucede si el Euríbor alcanza un récord histórico y responderemos algunas preguntas frecuentes relacionadas con este índice financiero.

¿Qué es el Euríbor?

El Euríbor es el acrónimo de Euro Interbank Offered Rate, que en español significa Tasa Europea de Oferta Interbancaria. Es el tipo de interés al que los bancos se prestan dinero entre sí en el mercado interbancario de la zona euro. El Euríbor se calcula diariamente y se publica todos los días hábiles.

Importancia del Euríbor en los préstamos hipotecarios

El Euríbor es utilizado como referencia para determinar el tipo de interés variable en la mayoría de los préstamos hipotecarios en la zona euro. Esto significa que el interés que pagas por tu hipoteca se calcula sumando un diferencial determinado por el banco al valor del Euríbor en un determinado plazo. Por lo tanto, cualquier variación en el Euríbor afectará directamente el importe de las cuotas de tu hipoteca.

Influencia del Euríbor en los tipos de interés

El Euríbor tiene una gran influencia en los tipos de interés en general, ya que es utilizado como referencia en una amplia gama de productos financieros, como préstamos corporativos, préstamos personales y otros instrumentos financieros. Cuando el Euríbor sube, los tipos de interés tienden a aumentar, lo que encarece los préstamos y puede desacelerar la economía. Por otro lado, cuando el Euríbor baja, los tipos de interés suelen disminuir, lo que estimula el consumo y la inversión.

¿Cómo se calcula el Euríbor?

El Euríbor se calcula utilizando las tasas de interés ofrecidas por un panel de bancos europeos seleccionados. Cada banco presenta diariamente su tasa de interés a la Asociación Bancaria Europea (Euribor-EBF), quien realiza el cálculo a partir de estas tasas y publica el valor del Euríbor para diferentes plazos, como 1 mes, 3 meses, 6 meses y 12 meses.

¿Cuándo se publica el Euríbor?

El Euríbor se publica todos los días hábiles a las 11:00 a.m. (hora central europea). El valor publicado corresponde al Euríbor del día hábil anterior.

¿Qué es un récord histórico?

Un récord histórico del Euríbor se produce cuando su valor alcanza niveles nunca antes vistos. Esto puede suceder tanto en períodos de alta volatilidad económica como en momentos de estabilidad financiera. Alcanzar un récord histórico puede tener importantes consecuencias en la economía, los mercados financieros y las finanzas personales.

- ¿Qué es el Euríbor?

- Importancia del Euríbor en los préstamos hipotecarios

- Influencia del Euríbor en los tipos de interés

- ¿Cómo se calcula el Euríbor?

- ¿Cuándo se publica el Euríbor?

- ¿Qué es un récord histórico?

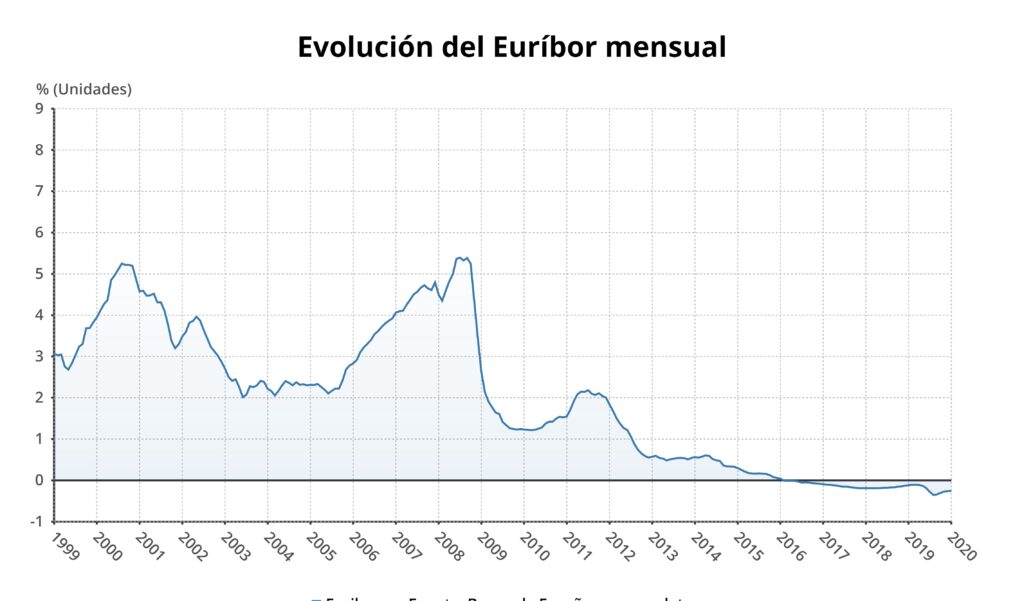

Historia del Euríbor

Origen y evolución del Euríbor

El Euríbor fue creado en 1999 como una alternativa al índice financiero anteriormente utilizado, el MIBOR (Madrid Interbank Offered Rate). Desde su creación, el Euríbor ha evolucionado y se ha convertido en el índice de referencia más utilizado en la zona euro.

Primeros registros del Euríbor

Los primeros registros del Euríbor se remontan a enero de 1999, cuando se publicó por primera vez su valor para los plazos de 1 semana, 1 mes, 3 meses y 12 meses. Desde entonces, se han agregado otros plazos, como 2 semanas y 6 meses.

Factores que han influido en la variación del Euríbor

El Euríbor está influenciado por una serie de factores, como la política monetaria del Banco Central Europeo (BCE), la inflación, las tendencias económicas globales y la estabilidad financiera. Estos factores pueden hacer que el Euríbor suba o baje en función de las condiciones del mercado y la economía en general.

Efectos de la crisis financiera en el Euríbor

La crisis financiera de 2008 tuvo un impacto significativo en el Euríbor, ya que los bancos se volvieron más cautelosos a la hora de prestar dinero entre sí. Esto llevó a un aumento en el valor del Euríbor, lo que encareció los préstamos hipotecarios y dificultó el acceso a la vivienda para muchas personas.

Comparación entre los distintos periodos de variabilidad del Euríbor

A lo largo de su historia, el Euríbor ha experimentado diferentes períodos de variabilidad, con momentos de subidas y bajadas significativas. Es importante tener en cuenta estos períodos al tomar decisiones financieras, especialmente relacionadas con préstamos hipotecarios y otros productos financieros referenciados al Euríbor.

Impacto del Euríbor en las hipotecas

¿Cómo afecta el Euríbor a las cuotas de las hipotecas?

El Euríbor tiene un impacto directo en las cuotas de las hipotecas. Cuando el Euríbor sube, el importe de las cuotas también aumenta, lo que puede suponer una carga financiera más elevada para los propietarios de viviendas. Por el contrario, cuando el Euríbor baja, las cuotas disminuyen, lo que puede suponer un alivio para los hipotecados.

Consecuencias de un Euríbor elevado en las hipotecas

Un Euríbor elevado puede tener importantes consecuencias en las hipotecas, ya que el importe de las cuotas puede aumentar significativamente. Esto puede suponer un esfuerzo adicional para los propietarios de viviendas y dificultar el cumplimiento de sus obligaciones financieras.

Beneficios de un Euríbor bajo en las hipotecas

Un Euríbor bajo puede suponer importantes beneficios para los propietarios de viviendas, ya que el importe de las cuotas se reduce. Esto puede suponer un ahorro significativo a lo largo de la vida de la hipoteca y permitir a los propietarios destinar esos recursos a otras necesidades o inversiones.

¿Qué sucede si el Euríbor se mantiene estable?

Si el Euríbor se mantiene estable, las cuotas de las hipotecas también se mantendrán estables. Esto puede suponer una mayor previsibilidad y estabilidad financiera para los propietarios de viviendas, ya que no experimentarán cambios significativos en sus pagos mensuales.

Alternativas a las hipotecas referenciadas al Euríbor

Existen alternativas a las hipotecas referenciadas al Euríbor, como las hipotecas de tipo fijo. Estas hipotecas tienen un tipo de interés fijo durante toda la duración del préstamo, lo que proporciona estabilidad financiera y previsibilidad en los pagos mensuales.

Factores que influyen en la variación del Euríbor

Política monetaria del Banco Central Europeo

La política monetaria del Banco Central Europeo (BCE) tiene un impacto directo en el Euríbor. Las decisiones del BCE sobre los tipos de interés y otras medidas de política monetaria pueden influir en la oferta y demanda de dinero en la zona euro, lo que a su vez puede afectar el valor del Euríbor.

Inflación y su relación con el Euríbor

La inflación es otro factor importante que influye en el Euríbor. Cuando la inflación aumenta, es probable que los tipos de interés también suban, lo que puede hacer que el Euríbor aumente. Por otro lado, si la inflación disminuye, es probable que los tipos de interés bajen, lo que puede llevar a una disminución en el valor del Euríbor.

Tendencias económicas globales y su impacto en el Euríbor

Las tendencias económicas globales también pueden influir en el Euríbor. Factores como la situación económica de los países de la zona euro, el crecimiento económico global, la estabilidad financiera y las condiciones comerciales internacionales pueden afectar la oferta y demanda de dinero en la zona euro y, por tanto, influir en el valor del Euríbor.

Estabilidad financiera y su influencia en el Euríbor

La estabilidad financiera es otro factor que puede influir en el Euríbor. Si los mercados financieros están experimentando turbulencias o hay preocupaciones sobre la salud financiera de los bancos, es posible que los tipos de interés aumenten, lo que puede hacer que el Euríbor suba. Por otro lado, si los mercados están estables y la confianza en la economía es alta, es probable que los tipos de interés bajen, lo que puede llevar a una disminución del Euríbor.

Diferencias entre el Euríbor a un año y otros plazos

El Euríbor se calcula para diferentes plazos, como 1 mes, 3 meses, 6 meses y 12 meses. Cada plazo tiene sus propias características y puede tener un impacto diferente en las hipotecas y otros productos financieros. Por ejemplo, el Euríbor a 1 año es el más utilizado en los préstamos hipotecarios a tipo variable, mientras que el Euríbor a 3 meses es utilizado en otros instrumentos financieros.

Consejos para afrontar la variabilidad del Euríbor

Estudiar las condiciones del préstamo hipotecario antes de contratar

Antes de contratar un préstamo hipotecario, es importante estudiar detenidamente las condiciones, especialmente en lo que respecta al tipo de interés y la referencia utilizada. Comprender cómo funciona el Euríbor y cómo afecta a las cuotas hipotecarias te ayudará a tomar decisiones financieras más informadas.

Considerar la posibilidad de una refinanciación

Si el Euríbor sube y las cuotas de tu hipoteca se vuelven demasiado altas, puedes considerar la posibilidad de refinanciar tu préstamo hipotecario. Esto implica negociar nuevas condiciones con tu banco o buscar una entidad financiera que ofrezca mejores condiciones. Sin embargo, es importante tener en cuenta los costos asociados con la refinanciación y evaluar si realmente es beneficioso en tu situación financiera.

Ahorrar para hacer frente a un aumento del Euríbor

Si el Euríbor sube y las cuotas de tu hipoteca aumentan, es importante tener un colchón financiero para hacer frente a estos cambios. Ahorrar regularmente puede ayudarte a estar preparado para cualquier incremento en las cuotas y evitar dificultades financieras.

Buscar alternativas de inversión en momentos de bajos tipos de interés

En momentos de bajos tipos de interés, es posible que desees considerar otras alternativas de inversión para obtener un rendimiento más alto. Esto puede incluir invertir en acciones, bonos u otros instrumentos financieros que ofrecen mejores rendimientos que los productos de ahorro tradicionales.

Mantenerse informado sobre la evolución del Euríbor

Es importante estar al tanto de la evolución del Euríbor y cómo puede afectar tus finanzas. Puedes seguir las noticias económicas, consultar fuentes confiables y estar en contacto con tu entidad financiera para obtener información actualizada sobre el Euríbor y sus implicaciones.

¿Qué sucede si el Euríbor alcanza un récord histórico?

Impacto en las cuotas de las hipotecas

Si el Euríbor alcanza un récord histórico, es probable que las cuotas de las hipotecas aumenten significativamente. Esto puede suponer una carga financiera más elevada para los propietarios de viviendas y dificultar el cumplimiento de sus obligaciones hipotecarias.

Consecuencias en la economía y el mercado inmobiliario

Un Euríbor en récord histórico puede tener importantes consecuencias en la economía y el mercado inmobiliario. Puede desacelerar la inversión y el consumo, afectar a la estabilidad financiera de los bancos y tener un impacto en la confianza de los consumidores y los inversores.

Opciones para renegociar las condiciones de la hipoteca

Si el Euríbor alcanza un récord histórico, es posible que desees renegociar las condiciones de tu hipoteca con tu banco. Esto puede implicar negociar un tipo de interés más bajo o buscar otras alternativas para hacer frente a las cuotas hipotecarias.

Medidas que pueden tomar los bancos y gobiernos ante un Euríbor elevado

Ante un Euríbor elevado, los bancos y los gobiernos pueden tomar medidas para aliviar el impacto en los propietarios de viviendas y la economía en general. Estas medidas pueden incluir la implementación de políticas de estímulo económico, la reducción de los tipos de interés o la adopción de medidas regulatorias para garantizar la estabilidad financiera.

Experiencias de otros países con récords históricos del Euríbor

Otras economías, como la de Japón, han experimentado récords históricos en sus índices de referencia de tipos de interés. Estudiar las experiencias de otros países puede proporcionar información valiosa sobre cómo pueden afectar los récords históricos del Euríbor a la economía y las finanzas personales.

Conclusión

El Euríbor es un índice financiero de gran importancia en Europa, con un impacto directo en los préstamos hipotecarios y los tipos de interés en general. Su variabilidad puede tener importantes consecuencias en las finanzas personales y la economía en general. Es fundamental comprender cómo funciona el Euríbor y estar preparado para afrontar su volatilidad. Mantenerse informado, estudiar las condiciones de los préstamos hipotecarios y buscar alternativas financieras son algunas de las estrategias que puedes seguir para gestionar el impacto del Euríbor en tus finanzas.

Preguntas frecuentes

¿Es recomendable contratar una hipoteca referenciada al Euríbor?

La contratación de una hipoteca referenciada al Euríbor depende de tus circunstancias personales y de tu tolerancia al riesgo. Es importante analizar las condiciones del préstamo hipotecario y evaluar si puedes afrontar las posibles variaciones en las cuotas de la hipoteca. También puedes considerar otras opciones, como las hipotecas a tipo fijo, que ofrecen una mayor estabilidad financiera.

¿Qué sucede si el Euríbor se sitúa en negativo?

Si el Euríbor se sitúa en negativo, las cuotas de las hipotecas también pueden ser negativas. Sin embargo, en la práctica, esto no significa que los bancos te pagarán por tener una hipoteca, ya que generalmente establecen un suelo o límite mínimo en sus contratos hipotecarios.

¿Cómo puedo calcular las cuotas de mi hipoteca con el Euríbor?

Puedes utilizar una calculadora de hipotecas en línea para calcular las cuotas de tu hipoteca con el Euríbor. Solo necesitarás ingresar el importe del préstamo, el plazo y el diferencial aplicado por tu banco. La calculadora te mostrará el importe de las cuotas mensuales.

¿Cuál es la diferencia entre el Euríbor y el IRPH?

El Euríbor y el IRPH son dos índices utilizados en España como referencia para los tipos de interés en las hipotecas. La principal diferencia entre ellos es que el Euríbor se basa en las tasas de interés ofrecidas por los bancos europeos en el mercado interbancario, mientras que el IRPH se basa en los tipos de interés aplicados por las entidades financieras en las hipotecas a tipo fijo y variable.

¿Qué otros índices de referencia existen para las hipotecas?

Además del Euríbor y el IRPH, existen otros índices de referencia utilizados en las hipotecas, como el CECA, que es el índice utilizado por la Confederación Española de Cajas de Ahorros, y el MIBOR, que era utilizado en España antes de la introducción del Euríbor.

Deja una respuesta

Entradas relacionadas